Tennis Value Betting: Winstmarge en Value Combineren

Laden...

Het moment waarop ik stopte met gokken en begon met wedden – echt wedden – was toen ik het concept van expected value begreep. Dat was ergens in 2016, na een jaar van wisselende resultaten. Ik won soms, verloor vaker, en had geen idee waarom. Toen ik leerde om elke quotering te vertalen naar een kans en die kans te vergelijken met mijn eigen schatting, veranderde alles. Niet mijn winstpercentage per weddenschap – dat bleef rond de 52-54% – maar mijn rendement over honderden weddenschappen.

Tennis is het snelst groeiende segment in de markt voor online sportweddenschappen, met een verwachte jaarlijkse groei van 13,83% tot 2031. De totale wereldmarkt is inmiddels geschat op 49,74 miljard dollar en Europa neemt meer dan de helft van de omzet voor zijn rekening. Die groei trekt meer wedders aan, maar ook meer geld en scherpere quoteringen. Value betting – het systematisch vinden van weddenschappen waarin de quotering hoger is dan de werkelijke winkans rechtvaardigt – is de enige bewezen methode om op lange termijn winstgevend te blijven in een markt die steeds efficiënter wordt.

Herkennen van Verborgen Waarde bij Bookmakers

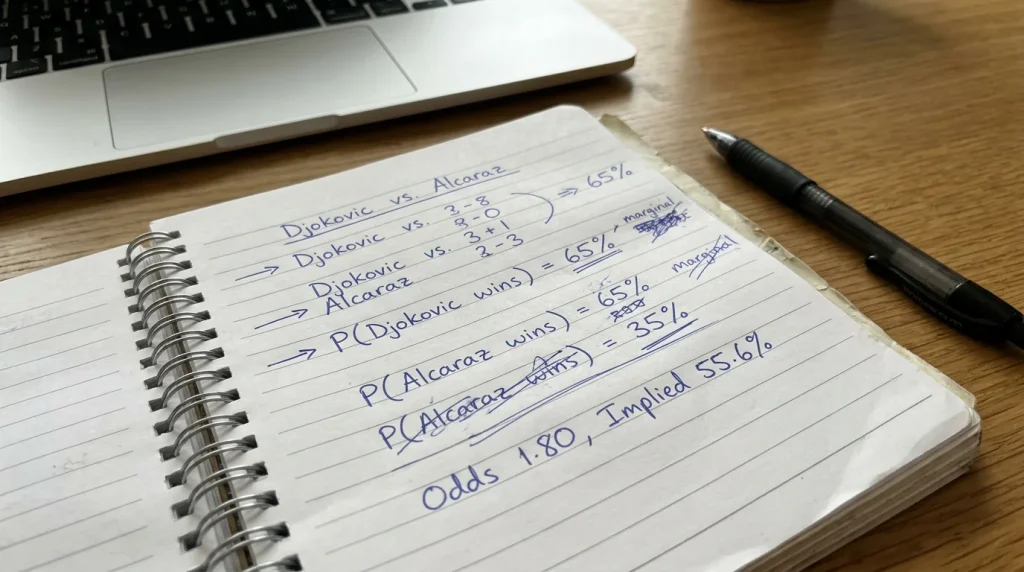

Een collega-analist zei ooit tegen me: “Elke weddenschap die je plaatst, is een mening over een prijs.” Dat is de helderste definitie van value betting die ik ken. Een value bet is een weddenschap waarbij de prijs – de quotering – te hoog is ten opzichte van de werkelijke winkans. Niet te hoog volgens je gevoel, maar te hoog volgens je berekening.

Stel: je analyseert een wedstrijd en schat dat speler A 60% kans heeft om te winnen. De eerlijke quotering voor 60% is 1.67 (1 gedeeld door 0.60). Als de bookmaker speler A aanbiedt op 1.85, dan is dat een value bet – je krijgt betaald alsof de winkans 54% is, terwijl jij denkt dat het 60% is. Het verschil van 6 procentpunt is je edge.

Maar – en dit is waar de meeste beginners afhaken – een value bet is geen garantie op winst. Die speler A verliest alsnog in 40% van de gevallen. Value betting gaat niet over het winnen van individuele weddenschappen, maar over het accumuleren van kleine voordelen over honderden inzetten. Het is wiskunde, geen magie. Je hebt een edge van 6%, maar die edge manifesteert zich pas na voldoende volume.

Hoe schat je de werkelijke winkans? Dat is het moeilijkste deel, en er zijn geen snelkoppelingen. Je gebruikt recente wedstrijdresultaten op het specifieke oppervlak, head-to-head data, servicestatistieken, fysieke conditie en toernooicontext. Na maanden van analyse ontwikkel je een gevoel voor welke quoteringen “kloppen” en welke niet – maar dat gevoel moet altijd gebackt zijn door data, niet door voorkeur voor een speler.

Expected Value Stap voor Stap Berekenen

Laten we de wiskunde concreet maken. Expected value – verwachtingswaarde, afgekort EV – vertelt je hoeveel je gemiddeld wint of verliest per euro inzet op de lange termijn.

De formule: EV = (winkans x winst per euro) – (verlieskans x verlies per euro). Bij een quotering van 1.85 en een geschatte winkans van 60% wordt dat: EV = (0.60 x 0.85) – (0.40 x 1.00) = 0.51 – 0.40 = +0.11. Dat betekent dat je per euro inzet gemiddeld 11 cent winst verwacht. Over 100 weddenschappen van 10 euro is dat 110 euro verwachte winst.

Een negatieve EV betekent dat de weddenschap je op lange termijn geld kost. Stel dezelfde wedstrijd, maar nu schat je de winkans op 50%. EV = (0.50 x 0.85) – (0.50 x 1.00) = 0.425 – 0.50 = -0.075. Per euro inzet verlies je gemiddeld 7,5 cent. Geen ramp per weddenschap, maar over honderden inzetten telt het op.

De praktische stap die ik zelf volg: ik bereken de EV voor elke potentiele weddenschap en zet alleen in als de EV boven +0.05 uitkomt. Dat is een minimale drempel die ervoor zorgt dat ik alleen wed wanneer mijn edge groot genoeg is om de inherente onzekerheid te compenseren. Bij een EV van +0.02 is mijn edge te klein om betrouwbaar te zijn – de kans dat mijn schatting een paar procentpunt naast zit, is te groot.

Closing Line Value als Meetinstrument

Een van de lastigste aspecten van value betting is weten of je er goed in bent. Je kunt maandenlang winstgevend zijn door geluk en maandenlang verlies lijden terwijl je goede beslissingen neemt. Closing line value – CLV – is het meetinstrument dat door de ruis heen kijkt.

De closing line is de laatste quotering voordat de wedstrijd begint. Dit is het moment waarop de markt het meest efficiënte is, omdat alle beschikbare informatie is ingeprijsd. Als jij je inzet plaatst op een quotering van 1.85 en de closing line is 1.70, dan heb je closing line value gehaald: je hebt beter ingekocht dan de markt op het moment van maximale efficiëntie.

Waarom is dat belangrijk? Omdat onderzoek keer op keer aantoont dat wedders die consistent CLV behalen, op lange termijn winstgevend zijn – ongeacht hun kortetermijnresultaten. Het is het verschil tussen “ik had geluk” en “mijn analyse was beter dan die van de markt”. De strategiegids voor tennis wedden gaat dieper in op hoe je CLV integreert in je algehele benadering.

CLV meten is simpel in de praktijk. Noteer de quotering op het moment dat je inzet en vergelijk die met de quotering vlak voor de wedstrijd. Doe dit voor elke weddenschap. Na vijftig inzetten kun je je gemiddelde CLV berekenen. Is die positief? Dan ben je op de goede weg, ongeacht of je die maand in de plus of min staat. Is die negatief? Dan koop je stelselmatig te duur in en moet je je analyse herzien.

Mijn gemiddelde CLV over het afgelopen jaar was +2,8%. Dat klinkt bescheiden, maar het vertaalt zich naar een rendement van iets meer dan 4% op mijn omzet. In een markt waar de meeste wedders structureel verlies lijden, is dat een significant resultaat. En het begon allemaal met die ene vraag: is deze quotering te hoog voor de werkelijke kans?